Sostenere i rivenditori di lusso nella lotta contro la criminalità commerciale sofisticata

Il retail di lusso è più di un’attività commerciale — è un’esperienza. Un mondo fondato su esclusività, artigianalità e servizio impeccabile, in cui...

IL'estinzione della filiale bancaria è inevitabile? Forse, ma anche se il loro numero si è ridotto in misura significativa e piuttosto rapidamente di recente, è improbabile che le previsioni di una fine imminente delle reti di filiali siano veritiere.

Perché? Se i clienti hanno ancora bisogno di ciò che una presenza fisica può offrire rispetto a una presenza digitale, allora la loro esistenza sarà assicurata. Le banche devono cercare di promuovere le filiali ancora esistenti e di rimanere essenziali sia per i clienti di lunga data che per quelli nuovi.

Nell'esaminare la digitalizzazione nel settore bancario, è fondamentale valutare tutte le opzioni che permettono di rimanere importanti sia per i clienti attuali che per quelli futuri.

Proprio come in merito alla fine del contante, la stampa parla molto della scomparsa delle filiali bancarie, con opinioni leggermente diverse sul periodo di tempo che dovrà trascorrere prima che diventino obsolete. Indipendentemente dai tempi, rimane il fatto che le banche di oggi e gli istituti finanziari del futuro devono trovare il giusto equilibrio tra mondo digitale e fisico.

Oggi le banche si trovano ad affrontare molte sfide. Per avere un quadro più completo delle attuali sfide e opportunità per il settore bancario, scarica la nostra guida completa gratuita.

Prova a chiederti: quando è stata l'ultima volta che sei andato in una filiale e perché? Il digital banking ha rivoluzionato il settore finanziario e la maggior parte delle attività è gestita a distanza, per telefono o tramite pc o app.

Secondo un rapporto del giugno 2021 dell'Economist Intelligence Unit per la società di software finanziario Temenos, il 65% dei dirigenti bancari globali ritiene che entro il 2026 le banche non opereranno più da una rete di filiali.1 report in June 2021 by the Economist Intelligence Unit for financial software company Temenos found 65% of global banking executives believe banks will no longer operate from a branch network by 2026.1

D'altra parte, c'è ancora una domanda di servizi bancari in presenza? Noi crediamo di sì e secondo un sondaggio del marzo 2021 di goMoxie, una società di software per il coinvolgimento dei clienti2, il 62% dei consumatori preferisce usare banche e instituti di credito con sedi fisiche piuttosto che con una presenza solo digitale.

Consideriamo la cosa da un altro punto di vista e chiediamoci: ci sono ancora transazioni bancarie specifiche che richiedono una filiale fisica oggi?

Esistono ancora alcuni servizi fisici che non possono essere semplicemente offerti online o che le persone non solo desiderano, ma hanno bisogno di discutere e gestire insieme a un professionista finanziario.

Transazioni di valore elevato (ad esempio, l'accensione di un mutuo o la richiesta di un prestito), il pagamento o il ritiro di grandi somme di denaro, la richiesta di consigli e consulenze finanziarie riservate (che spesso coinvolgono grandi importi di investimento) e la conservazione sicura di oggetti di valore in una cassetta di sicurezza sono solo alcuni dei servizi che i clienti si aspettano di poter ricevere in una filiale fisica.

Tuttavia i livelli di aspettativa sono elevati quando si tratta di servizi ai clienti con standard come quelli fissati da aziende del calibro di Amazon, Apple e First Direct. Una recente ricerca di Samsung evidenzia che il 77% dei clienti opta deliberatamente per una comunicazione diretta quando si tratta di transazioni importanti o complesse (come sopra), ma se l'esperienza del cliente in filiale è scadente, è più probabile che passi a una banca concorrente.

Quando si recano in filiale, i clienti pretendono il meglio, la massima attenzione e non vogliono aspettare a lungo

![Two women at desk[1920x1080]-20200527113620](https://blog.gunnebosafestorage.com/hs-fs/hubfs/Blog/Two%20women%20at%20desk%5B1920x1080%5D-20200527113620.jpg?width=1920&name=Two%20women%20at%20desk%5B1920x1080%5D-20200527113620.jpg)

Se i clienti si recano in una filiale o in una struttura bancaria, vogliono eseguire le loro operazioni negli stessi tempi rapidi che impiegherebbero al telefono oppure online.

Sfortunatamente, il settore bancario è solitamente visto come un'industria tradizionale, lenta a rispondere ai cambiamenti della società. Per le banche che non avevano già digitalizzato le loro filiali prima del Covid, l'obiettivo principale durante il periodo di lockdown è stato quello di trasformare e ottimizzare i canali online e non fisici. Secondo un recente articolo di McKinsey molte delle filiali fisiche rimaste sono "vecchie, sotto-occupate e mal gestite"

Le richieste dei consumatori stanno cambiando e il settore bancario dovrebbe adattarsi a metodi alternativi per fornire in filiale i servizi che i clienti desiderano e di cui hanno ancora bisogno. Il banking di persona oggi è digitale. Per diventare redditizio e integrare le esperienze digitali nelle filiali bancarie tradizionali, deve essere riprogettato in una filiale ibrida.

Perché le cassette di sicurezza automatizzate sono una potenziale soluzione alle sfide che le banche devono affrontare oggi?

In un modello ibrido, le banche combinano l'esperienza bancaria fisica con quella virtuale. In futuro, la filiale fisica assumerà l'identità di un luogo in cui le persone possono accedere a servizi finanziari e non finanziari.

Immaginiamo una filiale fisica con una postazione self-service con i dispositivi intelligenti più innovativi, a disposizione per accedere ai servizi e alle risorse della banca. Se un cliente ha bisogno di ulteriore assistenza, può usare uno di questi terminali per prendere appuntamento con un consulente finanziario. Durante l'appuntamento, il consulente della filiale risponderà alle domande del cliente e poi lo metterà in contatto con un assistente AI per dispositivi mobili che fornirà ulteriori raccomandazioni. Sembra futuristico? La filiale del futuro esiste già e sta aiutando banche e instituti di credito a soddisfare e superare le crescenti aspettative dei clienti.

![AdobeStock_295663133[1920x1080]-20210528171347](https://blog.gunnebosafestorage.com/hs-fs/hubfs/Blog/AdobeStock_295663133%5B1920x1080%5D-20210528171347.jpg?width=1920&name=AdobeStock_295663133%5B1920x1080%5D-20210528171347.jpg)

Non si può fare affidamento sulla tecnologia per assicurarsi la fedeltà del cliente senza interazione umana, quindi la presenza del personale è fondamentale. In un articolo di IR sull'Omni Channel Banking3, l'autore descrive uno dei vantaggi chiave che una filiale ibrida è intrinsecamente progettata per offrire: ‘Un'esperienza più veloce e personalizzata, aumenta la soddisfazione e di conseguenza la fidelizzazione del cliente. I clienti che ottengono esattamente l'aiuto che desiderano, sono molto più propensi a rimanere’.

Il personale è quindi essenziale per le transazioni più complesse, per consulenze e per fidelizzare, ma con la conversione al self-service e la digitalizzazione della maggior parte dei compiti, è possibile che si assista a una riduzione del personale che sarà tuttavia più multispecializzato. Citato in un articolo di Forbes4, Chris Manderfield, vicepresidente esecutivo e responsabile del product management di KeyBank, afferma che sarà necessaria "un'evoluzione dei ruoli e delle responsabilità del personale bancario nelle filiali". Ciò potrebbe includere una riduzione dei cassieri, un aumento degli operatori bancari, cambiamenti di funzionalità e adeguamenti delle attività possibili in filiale.

I desideri e le esigenze dei clienti giustificano il mantenimento di una rete di filiali e possono effettivamente essere resi remunerativi? La modifica o la conversione delle filiali esistenti in centri di servizi automatizzati è sicuramente un'opzione valida non solo per mantenere i clienti esistenti, ma anche per guadagnarne di nuovi e trasformare le filiali bancarie in "generatori di profitto".

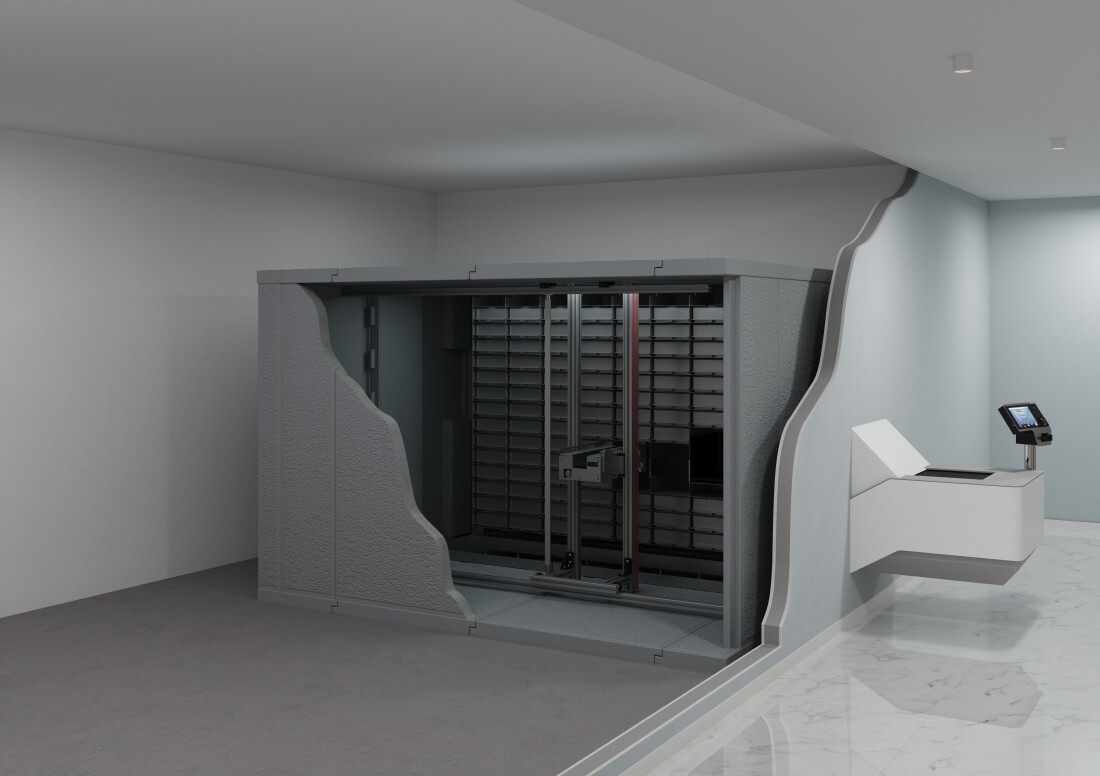

Chiaramente, le banche devono rinnovarsi per giustificare l’esistenza delle filiali fisiche. L'innovazione più semplice è reinventare un servizio esistente, di successo e richiesto. L’aggiunta di un servizio commerciale, come il noleggio di cassette di sicurezza automatizzate o l'aggiornamento dei sistemi convenzionali alla tecnologia robotizzata (anche se in un piccolo numero di filiali centralizzate), può offrire una proficua fonte di reddito autonomo e costante per le banche. La tecnologia salvaspazio che permette l'automazione può anche massimizzare la capacità delle cassette.

Oggi le cassette di sicurezza utilizzano la tecnologia più aggiornata e all'avanguardia e il processo completamente automatizzato le rende molto importanti nella nostra era digitale. La tecnologia robotizzata di nuova generazione preleva lo scomparto della cassetta e lo sposta nell'unità di erogazione e le più recenti funzionalità di autenticazione garantiscono l'ingresso in qualsiasi area riservata, così come l'accesso all'unità e alla cassetta stessa.

Il sistema di controllo degli accessi è dotato di un'interfaccia utente interattiva touchscreen, un lettore di smart card con Secure Access Module (SAM) integrato per la lettura di cripto-memory card, una tastiera di verifica biometrica e codifica, una funzionalità standard che impedisce a chiunque di rilevare il codice pin quando viene inserito sulla tastiera cambiando la posizione delle cifre ogni volta che la tastiera viene utilizzata. Oggi, le piattaforme di gestione basate sul web, che rappresentano un unico portale collegato all'intera rete di sistemi di cassette di sicurezza, sono già una soluzione disponibile per gestire tutti i sistemi di cassette di sicurezza collegati digitalmente.

Per una banca, l'introduzione di un servizio che può fornire l'accesso a valori protetti al di fuori dei normali orari di lavoro, è un modo efficace per aumentare le attuali aspettative di vita e intraprendere una nuova strada. I clienti delle banche sono da anni in grado di accedere ai loro contanti, quando, come e quanto spesso vogliono. Modernizzare ed espandere l'esperienza dell'utente bancario, reinventando sostanzialmente i servizi bancari di questo tipo, offre a quegli stessi clienti un servizio identico ed equivalente per i loro oggetti di valore e l'installazione di un tale sistema sarà utile nell'ambito di un programma più generale di trasformazione digitale delle filiali. e.

Nella nostra guida completa, spieghiamo come questa soluzione può favorire la commercializzazione digitale delle filiali, riportiamo un esempio di calcolo della redditività e illustriamo come implementarlo come grande generatore di profitto autonomo.

La creazione di filiali moderne, nuove, con personale preparato e ben gestite rivitalizzerà il ramo delle filiali? Da sola, forse no, ma insieme ad alcune innovative idee di riqualificazione, la filiale bancaria può ancora rivelarsi una presenza fisica formidabile, economicamente conveniente e redditizia.

Riferimenti:

Il retail di lusso è più di un’attività commerciale — è un’esperienza. Un mondo fondato su esclusività, artigianalità e servizio impeccabile, in cui...

.png)

1 min read

Le batterie agli ioni di litio sono ovunque: alimentano smartphone, laptop, utensili elettrici e persino veicoli elettrici. La loro efficienza e alta...

Con l’evolversi delle aspettative dei clienti in termini di accesso, sicurezza e praticità, anche la tecnologia alla base del deposito sicuro deve...